Vom weltweit expandierenden Mikrofinanzmarkt profitieren nicht nur Kleinstunternehmer in Armutsregionen. Auch ethisch orientierte Anleger setzen darauf, in Menschen zu investieren. Experten fordern nun ein UN-Gütesiegel.

Mikrokredite haben sich vom Alternativ-Finanzprodukt des Social-Business zu einem mitunter neoliberal formatierten Geschäftszweig entwickelt. Ist aber die Anschubfinanzierung zur Existenzgründung von Micro-Entrepreneurs nicht primär an soziale Zwecksetzungen gekoppelt, hinterlässt die Gewinnmaximierung in der Armutszone einen bitteren Beigeschmack. Mittlerweile haben auch internationale Großbanken ihr Interesse an der Kleinstkreditvergabe entdeckt, da der Wettbewerb schärfer wird und neue Märkte erschlossen werden müssen. Immerhin gelten 2,6 Milliarden Menschen weltweit mit einem täglichen Einkommen von unter zwei US-Dollar als potenzielle Kunden der Barefoot-Banker.

Soziale Rendite

Vom Unbill der weltweit grassierenden Finanzmarktkrise weitestgehend unangefochten, boomen Mikrofinanz-Investments als beliebter werdende Assetklasse zur Diversifizierung des Portfolios; nicht zuletzt dank der beeindruckend hohen Rückzahlungsquote von 99 Prozent. Auch das Zentralkomitee der deutschen Katholiken empfiehlt die Geldanlage in Mikrofinanzierungsbanken und appelliert an den Gesetzgeber, die derzeitigen Restriktionen für Direktbeteiligungen in Mikrofinanzinstitute zu überdenken. Allerdings: Hohe Renditeerwartungen widersprechen dem sozialen Anliegen der Mikrofinanz. Zur moderaten Verzinsung des angelegten Kapitals tritt jedoch meist das Anliegen hinzu, soziale Sinnhaftigkeit mit wirtschaftlicher Effizienz zu verbinden.

Nachdem sich die Investitionen in die Mikrofinanz von 2007 auf 2010 mehr als verdreifacht haben - Schätzungen sprechen von 100 Milliarden US-Dollar weltweit - äußern Experten vermehrt Fragen zur Qualitätssicherung. Es ist nicht immer leicht, jene Organisationen herauszufiltern, deren Hauptanliegen nicht die Renditemaximierung, sondern die Befähigung von Menschen ist, aus eigener Kraft ihre sozioökonomischen Verhältnisse nachhaltig zu verbessern. "Als wichtige Kriterien echter Mikrofinanz gelten Kundennähe, gemeinsame Haftung der Kreditnehmer, Verknüpfung von Sparen und Re-Investition der Gewinne sowie soziale Begleitung und Verantwortung“, mahnt Friedhelm Boschert, CEO der Volksbank International zur Vorsicht und erinnert an die Notwendigkeit der begrifflichen Unterscheidung. Ein Mikrokredit ist nur dann ein nachhaltig wirksames Entwicklungsinstrument, wenn er in ein "echtes“ Mikrofinanz-Setting implementiert ist. "Nicht überall wo Mikrokredit draufsteht, ist auch Mikrofinanz drin“, ist Boschert um Trennschärfe bemüht.

Rendite ist nicht das erste Ziel

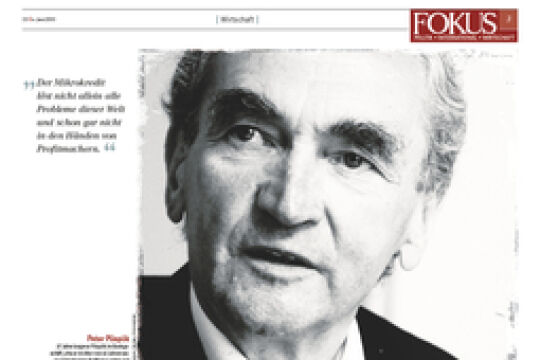

Ins selbe Horn stößt der Chef der ökumenischen Entwicklungsgenossenschaft Oikocredit Austria, Peter Püspök: "Es geht darum, ganz genau hinzuschauen, um die sozial motivierten Mikrofinanzierer, zu denen auch Oikocredit mit einem jahrzehntelangen Engagement in über 70 Ländern der Welt zählt, von rein kommerziellen Anbietern zu unterscheiden, deren Zielsetzung die Ertragsorientiertheit und der Return of Investment ist. Das erste Ziel unserer Anleger ist nicht die Rendite, sondern die Absicht, mit gutem Gewissen in Menschen zu investieren, um Armut im wortwörtlichen Sinn zu ersparen.“

Fair Banking, UN-Kontrolle

Püspök erhebt auch die Forderung nach einem UN-Gütesiegel für sozial motivierte Mikrofinanz, zumal die Vereinten Nationen Ende Jänner 2011 gemeinsam mit der niederländischen Prinzessin Maxima in ihrer Funktion als "UN Secretary-General’s Special Advocat for Inclusive Finance for Development“ und 40 internationalen Mikrofinanz-Investoren in Den Haag die "UN-Principles for Responsible Investment in Microfinance“ unterzeichnet haben. Damit wurde unter anderem auch eine wertvolle Entscheidungshilfe für Geldanlagen in Mikrofinanzprodukte geschaffen, die es erlaubt, sozial verantwortlich agierende Institute von solchen zu unterscheiden, die sich den UN-Kriterien nicht unterwerfen. Auch Oikocredit verpflichtete sich zum "Fair Banking“ nach sozialen Richtlinien. Es besteht berechtigter Grund zur Hoffnung, dass die selbstauferlegten Verpflichtungen der Unterzeichner auch zu einer besseren Einschätzung des Investmentrisikos in Mikrofinanzprodukte führen. Hier muss eine Langzeitbeobachtung erfolgen, die gegebenenfalls die Performance der unter UN-Monitoring laufenden Geschäftstätigkeiten mit Benchmarks anderer Mikrofinanzanbieter vergleicht, um à la longue ein Rendite-Risikoprofil sozial verantwortlicher Mikrofinanz herausarbeiten zu können. "Der nächste Schritt wäre eine klare UN-Zertifizierung, um ein möglichst hohes Maß an Seriosität zu erreichen und gleichermaßen Anleger wie Kreditnehmer vor Anbietern zu schützen, die es mit Rechtssicherheit und Transparenz nicht ernst nehmen“, hofft Püspök auf Unterstützung seines Anliegens durch Mikrokredit-Legende Muhammad Yunus, mit dem er im November am "Global Social Business Day“ in Wien zusammentreffen möchte.