Des einen Revolution ist das anderen Gewinn. Weil Libyen derzeit kein Öl mehr nach Europa liefert, und das Barrel Ende vergangener Woche bei weit über 100 Dollar stand, fasste Saudi-Arabien den Entschluss, seine Produktion um 700.000 Barrel pro Tag zu erhöhen. Die "Märkte“, ob man nun echte Händler oder Spekulanten darunter verstehen mag, konnte das nicht beruhigen. Es ist eine Preisentwicklung, die allen ökonomischen Gesetzlichkeiten zuwiderläuft, - eine Perversität der Abläufe, die offenbar jeder logischen Kontrolle entglitten sind.

Denn nicht nur sollte das angehende Frühjahr die Preise sinken lassen, da mit der Wärme auch der Bedarf an Heizöl und Gas drastisch fällt. Auch Libyen ist im weltweiten Vergleich ein winziger Produzent: Nur zwei Prozent des Öls stammen aus seinen Quellen. Zu keinem Zeitpunkt der Krise war die Auslastung der europäischen Raffinerien mit Rohöl gefährdet. Dazu noch sind alle Lager derzeit reichlich gefüllt mit Vorräten. Das einzig mögliche Argument bleibt also die Sorge um einen Fall des Regimes in Saudi-Arabien, obwohl es dafür derzeit zumindest keinerlei Anlass gibt.

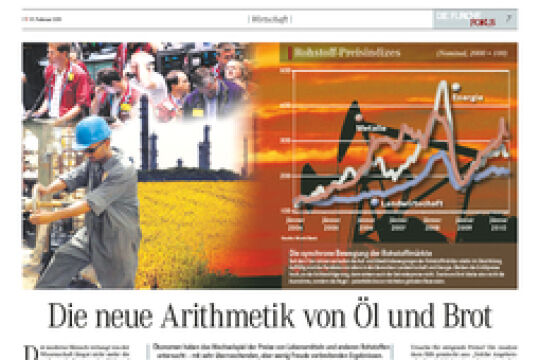

Steigende Preise, wachsende Blasen

Am Freitag erreichte der Preis des Nordsee-Ölsorte Brent 112 Dollar. Schon vor der Krise freilich war der Ölpreis auf seinen höchsten Wert seit dem Jahr 2008 geklettert. Das ist insofern beachtenswert, als der Ölpreis schon 2008 die Lebensmittelpreise mit befeuert hatte und sich grundsätzlich als konstanter Störfaktor für die Preise lebenswichtiger Güter herausgestellt hat (DIE FURCHE berichtete).

Zunehmend kommt dadurch die Europäische Zentralbank unter Druck. Denn auch sie ist zunehmend in der Zwickmühle bezüglich einer ihrer eigentlichen Hauptfunktionen: der Hintanhaltung von Inflation durch die Kontrolle des Leitzinses.

Hebt sie die Zinsen an, wird das zwangsweise das in Europa nicht wirklich starke Wachstum zusätzlich eindämmen. Besonders schädlich im globalen Vergleich wird sich das auswirken, wenn die Schwellennationen - allen voran China - nicht bereit sind, nachzuziehen. Denn die Zinsstufe wirkt wie ein Propeller für die außereuropäische Konkurrenz. Das zweite Szenario ist allerdings ebenso negativ. Bleiben die Zinsen aber auf niedrigem Niveau dann werden die Preise weiter steigen können. Schon im Jänner lagen sie jenseits des von der Zentralbank als tolerierbar eingeschätzten Werts von zwei Prozent. Das Szenario einer Rate jenseits der drei Prozent scheint bei niedrigen Zinsen wahrscheinlich. In diesem Zusammenhang gewinnt der Vorschlag Deutschlands und Frankreichs an zusätzlicher Brisanz, die in einigen europäischen Ländern übliche automatische Inflationsanpassung von Löhnen und Pensionen auszusetzen. Gerade die von der Staatspleite bedrohten Nationen Griechenland und Portugal waren durch die Sparmaßnahmen der Regierungen schon bisher von einer höheren Inflationsrate getroffen als andere Staaten. Sie lag beispielsweise in Griechenland im vergangenen Jahr schon bei 4,5 Prozent. (tan)

Ein Thema. Viele Standpunkte. Im FURCHE-Navigator weiterlesen.

In Kürze startet hier der FURCHE-Navigator.

Steigen Sie ein in die Diskurse der Vergangenheit und entdecken Sie das Wesentliche für die Gegenwart. Zu jedem Artikel finden Sie weitere Beiträge, die den Blickwinkel inhaltlich erweitern und historisch vertiefen. Dafür digitalisieren wir die FURCHE zurück bis zum Gründungsjahr 1945 - wir beginnen mit dem gesamten Content der letzten 20 Jahre Entdecken Sie hier in Kürze Texte von FURCHE-Autorinnen und -Autoren wie Friedrich Heer, Thomas Bernhard, Hilde Spiel, Kardinal König, Hubert Feichtlbauer, Elfriede Jelinek oder Josef Hader!