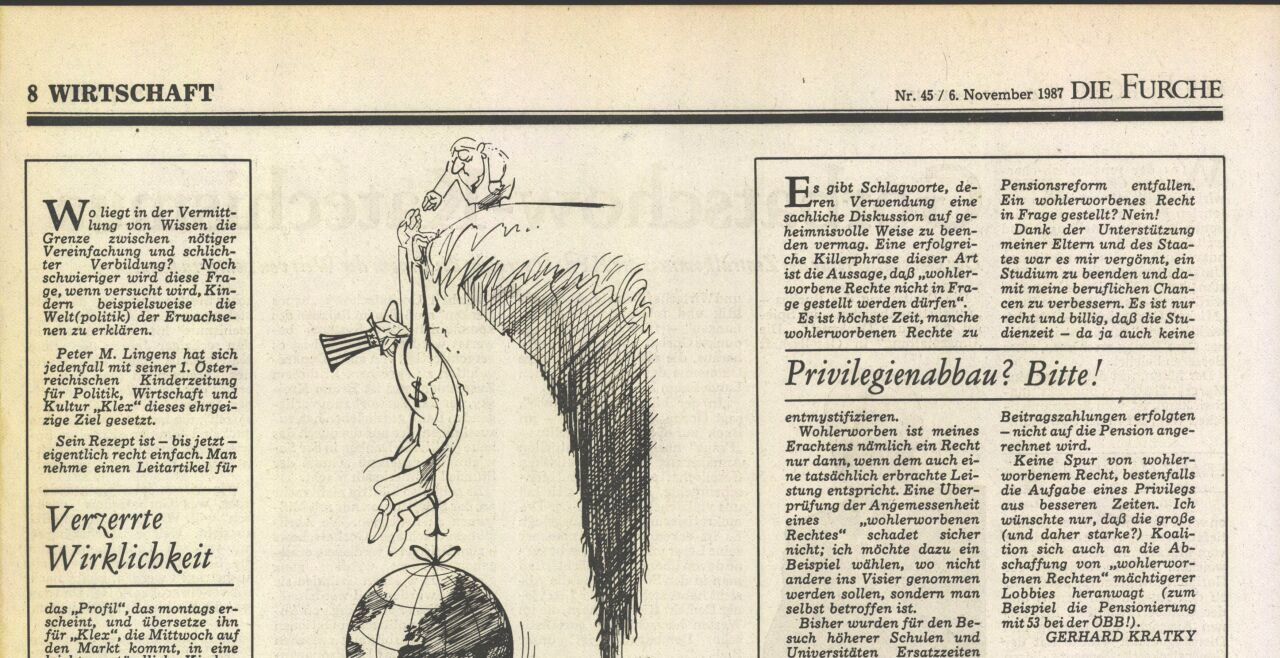

Dieser FURCHE-Text wurde automatisiert gescannt und aufbereitet. Der Inhalt ist von uns digital noch nicht redigiert. Verzeihen Sie etwaige Fehler - wir arbeiten daran.

Heilsamer Schock

An einem handfesten Krach ist bekanntlich nie einer allein schuld: Während die USA und die Bundesrepublik Deutschland mit dem Finger aufeinander zeigen und sich gegenseitig vehement als Verursacher des Börsenkrachs vom 19. Oktober bezichtigen, blik-ken andere scheinheilig zum Himmel und möchten gerne als Leidtragende dastehen.

Die wirklich Betroffenen, die kleinen Anleger, denen man mit der Hoffnung auf schnelle Gewinne den Mund wäßrig gemacht hat, kauen indes noch immer am großen Schock oder erschießen einfach ihren Makler.

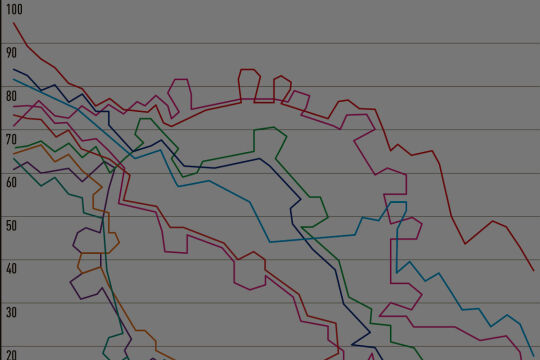

Angelpunkt der anhaltenden Spannung sind die „Reagano-mics“, die den USA seit Jahren gigantische Leistungs- und Budgetdefizite bescheren. Die Unfähigkeit, diese Ungleichgewichte zu korrigieren, schwächten den Dollar. Gleichzeitig wurde eine Steuerpolitik betrieben, die den Unternehmen teilweise hohe Gewinne brachte und in der Folge die Aktienkurse in schwindelnde Höhen trieb.

Es machte sich eine Stimmung breit, die mit raschen Profiten an der Börse hebäugelte, und je mehr Menschen dieser Stimmung erlagen, umso mehr kletterten die Kurse. Durch diese Selbstverstärkung wurde der Börsenboom der Jahre 1982 bis 1985 geboren, dem bald die gesamte westliche Welt folgte.

Die Aktienkurse waren letztlich spekulativ weit überzogen und hatten nur noch wenig Bezug zum wahren Wert der dahinterstehenden Unternehmen. Immer mehr Kapital floß in den Finanzbereich, immer weniger wurde in den produktiven Sektor investiert. Die schwache Weltkonjunktur der letzten Jahre mit ihren hohen Arbeitslosenziffern hat sicherlich auch einen Grund in dieser Entwicklung. (Insofern ist der jetzige Einbruch die sicherlich notwendige Korrektur.)

Verschiedene Absprachen in der westlichen Welt hatten jedenfalls die Relationen der Währungen zueinander während der letzten Monate etwas stabilisiert; zum Beispiel den Dollar bei 1,80 DM. Diesen Ubereinkünften schien man auf den Devisenmärkten trotz anhaltend hoher Defizite der USA zu vertrauen. Erst Ende September wurde noch einmal bekräftigt, daß die Wechselkurse den realen Gegebenheiten entsprächen.

Eine Reihe von Fehlern und Miß-

Verständnissen in der Woche vor dem Krach verschärften allerdings die Situation. Schon seit einiger Zeit waren in den USA die Zinsen erhöht worden. Der Zweck: auf den Finanzmärkten sollte das Gefühl verstärkt werden, daß einer Uberhitzung der Konjunktur und einem Anstieg der Inflation entgegengetreten wird.

In diese Situation platzte aber die, Meldung von einem neuerlich hohen Handelsdefizit der USA im August, was als Mißlingen aller bisherigen Bemühungen zu dessen Reduktion aufgefaßt wurde.

Inzwischen hatte Bonn ebenfalls begonnen, die Zinssätze in die Höhe zu treiben. Eine Maßnahme, die angesichts der niedrigen Preissteigerungen in der Bundesrepublik tatsächlich schwer verständlich erscheint. Die Reaktionen darauf waren allgemein sehr säure. Denn diese Maßnahme wurde als Bruch der obigen Währungsabsprachen interpretiert. Dadurch, so wurde befürchtet, könnten die Stabilisierungsmaßnahmen für den Dollar unterwandert werden, die US-Währung könnte absacken.

US-Finanzminister Baker verstärkte diesen Eindruck. Er ging auf Konfrontationskurs und drohte eben dieses Fallenlassen des Dollar an (FURCHE 43/1987).

Die Panik war jedenfalls perfekt, und erste Verkaufswellen setzten ein. Ausländer — so die Vermutung—würden zur Vermeidung von Wechselkursverlusten ihre Dollarpapiere auf jeden Fall verkaufen. Beruhigungsversuche in der Folge bewirkten bekanntlich nur das Gegenteil.

Das Unheil nahm seinen Lauf. Am meisten muß man wohl die Unfähigkeit aller größeren Industrieländer beklagen, besonders in Krisenzeiten ihre Wirtschaftspolitik zu koordinieren. Aber wir sind ohnehin bereits seit einigen Jahren Zeugen eines beinharten Wirtschaftskrieges, und Zusammenarbeit ist in Wirklichkeit wohl gar nicht erwünscht.

Deshalb weiß auch niemand, wie es demnächst an der Börse weitergehen soll. Ein Abgleiten in eine Entwicklung wie nach 1929 wird von der Mehrzahl der Experten für unwahrscheinlich gehalten. Wahrscheinlicher ist, daß der Schock eher heilsam wirkt und die Folgen insgesamt gering sind.

Unklar sind vorläufig auch noch die Auswirkungen auf die Weltkonjunktur. Bei größeren Turbulenzen in den Währungsrelationen sind zweifellos negative Rückwirkungen auf die Exporte der meisten Länder zu befürchten.

Vielleicht—und das wäre für alle Beteiligten besser — kehren aber jetzt Kapitalien aus der spekulativen wieder in die „seriösere“ Verwendung zurück.

Sicher ist aber doch etwas: Am meisten von allen haben die Banken am Kursboom der vergangenen Jahre mitgenascht. Sie haben, und das muß auch offen gesagt werden, den kleineren Anlegern gegenüber die Möglichkeiten eines Einbruchs zu sehr verharmlost. Die Banken selbst werden jedenfalls dann, wenn sie die Aktienkurse am unteren Wendepunkt vermuten, wieder fleißig kaufen.

Ein Thema. Viele Standpunkte. Im FURCHE-Navigator weiterlesen.

In Kürze startet hier der FURCHE-Navigator.

Steigen Sie ein in die Diskurse der Vergangenheit und entdecken Sie das Wesentliche für die Gegenwart. Zu jedem Artikel finden Sie weitere Beiträge, die den Blickwinkel inhaltlich erweitern und historisch vertiefen. Dafür digitalisieren wir die FURCHE zurück bis zum Gründungsjahr 1945 - wir beginnen mit dem gesamten Content der letzten 20 Jahre Entdecken Sie hier in Kürze Texte von FURCHE-Autorinnen und -Autoren wie Friedrich Heer, Thomas Bernhard, Hilde Spiel, Kardinal König, Hubert Feichtlbauer, Elfriede Jelinek oder Josef Hader!