Dieser FURCHE-Text wurde automatisiert gescannt und aufbereitet. Der Inhalt ist von uns digital noch nicht redigiert. Verzeihen Sie etwaige Fehler - wir arbeiten daran.

Der Schilling: 1924-1974

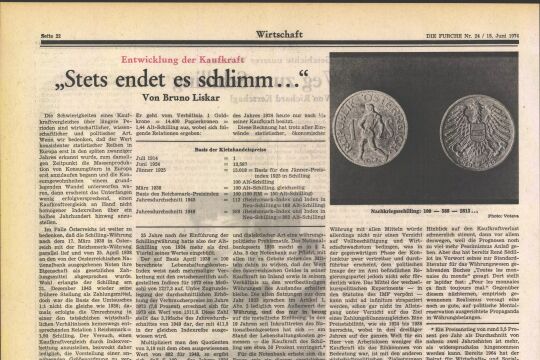

Am 7. Juni 1924 war der erste, in der Praxis wirksame Schritt zur Einführung der Schillingwährung in Österreich getan: Auf Grund der Kundmachung des Bundesministeriums für Finanzen über die Ausgabe von Scheidemünzen erfolgte neben der Ausprägung von Tausend-, Zweihundert- und Hundertkronen-Stücken die erste Ausgabe von Einschillingstücken.

Die Einschillingmünze war aus einer Legierung von 800/1000 Teilen Silber und 200/1000 Teilen Kupfer herzustellen. Sie hatte ein Rauhgewicht von 7 Gramm, enthielt somit 5,6 Gramm Feinsilber und war eine so hochwertige Münze, daß sie bald gehortet wurde und auf Grund des späteren Gesetzes über die Einführung der Schillingrechnung vom 20. Dezember 1924 (BGBL. 461) durch eine Ausprägung geringeren Gewichtes ersetzt werden mußte (640/1000 Silber und 6 Gramm Gewicht). Das Tausendkronenstück – ein Zehntel des Normalwertes der Schülingmünze – wurde aus einer Legierung von 25 Teilen Nickel und 75 Teilen Kupfer ausgeprägt.

Scheidemünzen aus Silber

Die Kundmachung vom 7. Juni basierte auf dem Bundesgesetz vom 21. Dezember 1923 über die Ausprägung und Ausgabe von Silbermünzen, das die Regierung ermächtigte „behufs Ersetzung der Banknoten zu 5000 und 10.000 Kronen Scheidemünzen aus Silber auszuprägen und in Verkehr zu setzen“. In diesem Gesetz war erstmalig die Münzbezeichnung „Schilling“ verwendet worden. Nach seinem Paragraph 2 waren an Silbermünzen auszuprägen: „Eine Münze zum Nennwert von 5000 Kronen mit der Bezeichnung Halbschilling, eine Münze zum Nennwert von 10.000 Kronen mit der Bezeichnung Schilling und eine Münze zum Nennwert von 20.000 Kronen mit der Bezeichnung Doppelschilling.“ Die Schillingrechnung war vom 1. Jänner 1925 an im Bundeshaushalt und in allen öffentlichen Haushalten und vom 1. Juli 1926 an dann allgemein anzuwenden.

Die Einführung der neuen Münzbezeichnung und der dann folgenden Schillingrechnung bedeutete nicht die Einführung einer neuen Währung. Mit der gesetzlichen Festlegung der Goldrelation und der Streichung von 4 Nullen in der Goldrechnung war lediglich der Schlußstein der erfolgreichen zweijährigen Stabilisierungsaktion gesetzt und eine neue, den Zahlungsverkehr vereinfachende Währungseinheit geschaffen worden. Weder war damit eine Kursänderung noch eine Veränderung der Goldparität verbunden gewesen, die unverändert 14.000 Papierkronen für eine Goldkrone geblieben ist. Der Schilling war demgemäß 0,694 Goldkronen wert, ein Schilling daher 0,2117 Gramm Feingold. Nach diesem Verhältnis sind dann auch die Goldmünzen zu 100 und 25 Schilling ausgeprägt worden.

Ein Thema. Viele Standpunkte. Im FURCHE-Navigator weiterlesen.

In Kürze startet hier der FURCHE-Navigator.

Steigen Sie ein in die Diskurse der Vergangenheit und entdecken Sie das Wesentliche für die Gegenwart. Zu jedem Artikel finden Sie weitere Beiträge, die den Blickwinkel inhaltlich erweitern und historisch vertiefen. Dafür digitalisieren wir die FURCHE zurück bis zum Gründungsjahr 1945 - wir beginnen mit dem gesamten Content der letzten 20 Jahre Entdecken Sie hier in Kürze Texte von FURCHE-Autorinnen und -Autoren wie Friedrich Heer, Thomas Bernhard, Hilde Spiel, Kardinal König, Hubert Feichtlbauer, Elfriede Jelinek oder Josef Hader!