Chancenlose „Lahme Enten“

In der Öffentlichkeit scheint man in Sachen Integration schon wieder zur Tagesordnung anderer Fragen übergegangen zu sein, und hätte nicht parteipolitisches Tauziehen um sogenannte „begleitende Maßnahmen“ zu den Freihandelsabkommen die Medien beschäftigt, wäre dem Durchschnittsösterreicher der Eintritt unseres Landes am 1. Oktober 1972 in die neue Integrationsphase, das wohl bedeutendste staatspolitische Ereignis nach dem Staatsvertrag, nur am Rande bewußt geworden. Für den Durchschnittsbürger rankt sich um die EWG in erster Linie die Hoffnung auf zollbedingte Verbilligung von aus den EWG-Staaten importierten Waren. Die Bedeutung der Freihandelsverträge für Österreich geht aber zweifellos über diese temporären Warenverbilligun-gen hinaus, sie liegt primär in der Chance unseres Landes, auch als Nichtmitglied der erweiterten Gemeinschaften an dem nun beschleunigten ökonomischen Modernisierungsprozeß in Westeuropa teilnehmen zu können.

Daß Österreich, wie auch die anderen EFTA-Staaten, erst relativ spät eine Regelung mit der EWG erreichte, erweist sich in der Retrospektive als wirtschaftlich von einem gewissen Vorteil. Die Wartezeit im Schöße der EFTA hat die heimische Wirtschaft in ihrer Wettbewerbsfähigkeit unter dem Druck der EWG-Zolldiskriminierung wesentlich gestärkt und die regionale Streuung des Außenhandels durch die Mitwirkung an der Europäischen Freihandelszonenassoziation sehr positiv beeinflußt.

Zweifellos hat die zweispurige Integration in Europa in EWG und EFTA den Entwicklungsprozeß der beteiligten Volkswirtschaften nicht, wie früher verschiedentlich behauptet wurde, nachteilig beeinflußt. Ob sie allerdings ganz allgemein die Voraussetzungen für die starke Wachstumsentwicklung in den westeuropäischen Staaten schaffte, läßt sich nicht genau feststellen, da unabhängig von den regionalen Wirtschaftsgruppierungen der technologische Fortschritt und das allgemein günstige Konjunkturklima in Westeuropa die Expansion der einzelnen Volkswirtschaften auch ohne Zollunion oder Freihandelszone vorangetrieben hätten. Jeder Versuch der Quantifizierung der Integrationseffekte für die Gesamtheit der regionalen Wirtschaftsgruppierungen und für den Einzelstaat muß in der Retrospektive an der Schwierigkeit scheitern, das autonome dynamische Element in der Entwicklung der Volkswirtschaften richtig zu bewerten.

Fest dürfte aber stehen, daß Österreich, wäre es beiden regionalen Wirtschaftsgruppierungen ferngeblieben, aus der doppelten Diskriminierung Exporteinbußen erlitten hätte, die sich ohne Zweifel auch auf die Bestimmungsfaktoren des Wirtschaftswachstums ausgewirkt hätten. Durch die Mitgliedschaft bei der EFTA konnte Österreich seine regionale Streuung der Exporte in Europa, die einseitig war, wesentlieh verbessern. Dieser außenhandelspolitisch erwünschte Effekt wurde gleichzeitig von einer relativ raschen Umstrukturierung der österreichischen Wirtschaft begleitet.

Dieser Strukturwandlungs- und -bereinigungsprozeß, der sich in der Akzentverschiebung von Rohstoffen und Halbfertigwaren auf einen immer größeren Anteil von Fertigwaren am Gesamtexport dokumentierte, wurde durch die Zolldiskriminierung der EWG und durch die Zollbefreiung in der EFTA beschleunigt. Es ist daher die These berechtigt, daß ohne Diskriminierung durch die EWG die strukturändernden Impulse weitaus schwächer und ohne Mitwirkung Österreichs in der EFTA die regionale Außenhandelsstreuung und das rasche Exportwachstum nicht in diesem Ausmaß erreichbar gewesen wären. Die zollpolitisch positiven und negativen Integrationseffekte haben sich insgesamt für Österreich daher nur zum Vorteil ausgewirkt.

Die Schätzungen der EFTA in der Studie „Die Auswirkungen der EFTA auf die Volkswirtschaften der Mitgliedstaaten“ zeigen den Trend auf. Auf Österreich bezogen wären danach 1965 die Exporte um 40 Millionen Dollar und die Importe um

11 Millionen Dollar geringer gewesen, hätte das Land nicht zur EFTA gehört. Auch für die jüngste Zeit dürfte sich an diesen Aussagen nichts geändert haben. Mit großer Sicherheit sind die „Integrationsgewinne“ für Österreich aus der Existenz der EFTA in den letzten Jahren noch stärker ins Gewicht gefallen.

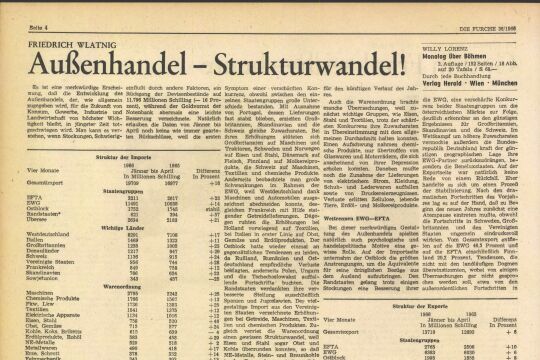

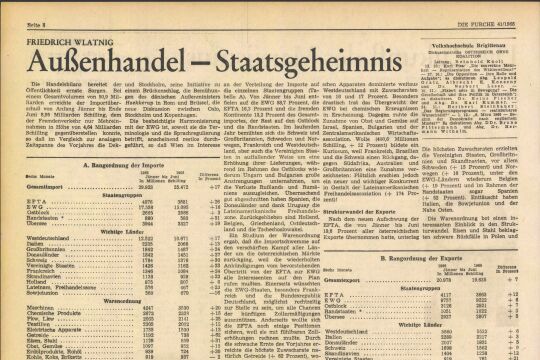

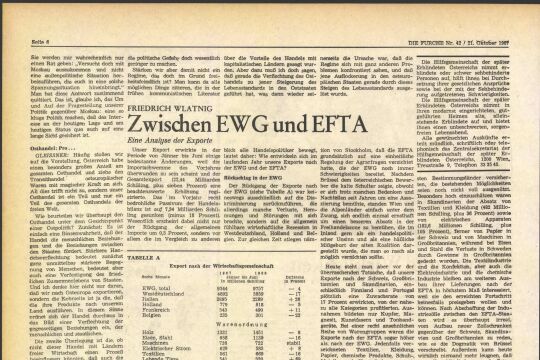

Seit Bestehen von EWG und EFTA expandierten die österreichischen Ausfuhren mit einer kumulativen Zuwachsrate von 210 Prozent (1959 bis 1971). Während die Exporte in die EWG mit 145 Prozent wesentlich unter dem Durchschnitt des allgemeinen Exportwachstums zunahmen, expandierten die Exporte in den EFTA-Raum um nicht weniger als 650 Prozent, womit Österreich, wenn man von Portugal absieht, das stärkste Exportwachstum im EFTA-Binnenhandel erzielen konnte. Österreich hat aus seiner Mitgliedschaft in der EFTA somit einen maximalen Nutzen gezogen.

Im Handel mit der EWG nahm der Ausfuhranteil stark ab, während sich die Importe nur geringfügig verschoben. Der Anteil der EWG-Exporte rutschte von 50,4 Prozent im Jahr 1960 auf 38,7 Prozent 1971, während bei den Importen der EWG-Anteil mit kleinen Ausschlägen nach oben von 56,6 Prozent 1960 auf 55,9 Prozent pendelte.

Dies ist zu einem guten Teil auf die Importstruktur, die vorwiegend wenig preisempfindliche Fertigwaren umfaßt, zurückzuführen. Insbesondere Investitionsgüter und Konsumgüter des gehobenen Bedarfs lassen sich in Österreich durch eigene Produkte noch nicht in dem erforderlichen Ausmaß ersetzen.

Betrachtet man jedoch die warenmäßige Zusammensetzung der Exporte in die EWG, so zeigt sich, daß in vielen Fällen die konjunkturpolitischen Einflüsse stärker als die Zolldiskriminierung waren. Die österreichischen Exporte in die EWG haben nämlich gerade bei den expansiven Fertigwaren am stärksten zugenommen, bei welchen die Zolldiskriminierung am größten war, während die Ausfuhr konjunkturempfindlicher Waren, in erster Linie Rohstoffe und Halbfertigwaren, unter dem Druck der starken Konkurrenz und infolge von Überkapazitäten zurückging. Erzeugungs- und Standortnachteile in verschiedenen Branchen (wie bei Holz, Papier sowie Eisen und Stahl) traten klar zutage und wurden durch die EWG-Zolldiskriminierung noch zusätzlich akzentuiert.

Hier bestätigt sich wieder, daß die Zolldiskriminierung der EWG und die Zollfreiheit in der EFTA einen heilsamen Struktureffekt auslösten, der sich aus der Veränderung in der Struktur der österreichischen Warenexporte sehr deutlich ablesen läßt.

Ernährung und Grundstoffe machten im Jahr 1951 65 Prozent der Gesamtimporte aus, im Jahr 1959 nur noch 40 Prozent und 1970 27 Prozent. Ebenso ging der Anteil dieser Warengruppen an den Gesamtexporten von 33 Prozent im Jahre 1951 auf 28 Prozent im Jahre 1959 und auf 17 Prozent im Jahre 1970 zurück. Praktisch alle Industrieerzeugnisse trugen zum Anwachsen der Importe mehr oder weniger im gleichen Rhythmus bei. Der Anstieg des Anteils der Industrieerzeugnisse an den Gesamtexporten von 67 Prozent im Jahre 1951 auf 72 Prozent im Jahre 1959 und 82 Prozent im Jahre 1970 war jedoch von einer wesentlichen Veränderung der Warenstruktur begleitet.

Während etwa Rohstoffe und Halbfertigwaren, wie Eisen und Stahl sowie andere Metalle, Papier und Textilien, sowohl 1951 wie 1959 etwa 45 Prozent der Gesamtexporte ausmachten, ging dieser Anteil im Jahre 1970 auf 39 Prozent zurück. Anderseits erhöhte sich der Anteil der Maschinen an den Gesamtexporten von 1951 bis 1959 nur von 12 Prozent auf 15 Prozent, während er in der EFTA-Integrationsphase auf 24 Prozent anstieg. Der Anteil der sonstigen Fertigwaren, der von 1951 bis 1959 von 5 Prozent auf 7 Prozent stieg, erhöhte sich von 1959 bis 1970 ebenfalls viel stärker, nämlich auf 13 Prozent. Der Anteil der chemischen Produkte an der Gesamtausfuhr, der in den Jahren 1951 bis 1959 von 5 Prozent auf 4 Prozent zurückgegangen war, stieg von 1959 bis 1970 auf 6 Prozent.

Da der Prozeß der qualitativen Verbesserung der österreichischen Produktionsstruktur anhält, wird die heimische Exportwirtschaft ihre Positionen auf den Märkten auch der erweiterten EWG gut behaupten können, da die Ausgangspositionen für den Wettbewerb mit den übrigen EFTA-Partnern auf den Märkten der „alten EWG“ mit Ausnahme der „sensiblen Produkte“, bei denen aber nur Großbritannien als EWG-Mitglied einen temporären Wettbewerbsvorteil haben wird (da Dänemark und Irland praktisch keine „sensiblen Waren“ in die EWG liefern), gleich sind. Österreich hat durch die vorzeitige 30prozentige Zöllsenkung im Rahmen des Interimsabkommens sogar bis Ende 1973 einen Wettbewerbsvorsprung von 10 Prozent gegenüber den der EWG beitretenden wie auch nicht beitretenden EFTA-Staaten.

Auf den Märkten der wie Österreich ebenfalls durch Freihandelsabkommen mit der EWG verbundenen Rest-EFTA-Staaten wird die heimische Exportwirtschaft während der fünfjährigen Zollsenkungsperiode ihre im EFTA-Freihandel erreichten Wettbewerbsvorteile gegenüber den alten EWG-Staaten auf alle Fälle halten können. In Zukunft wird aber der Zollaspekt immer mehr an Bedeutung verlieren, da schon heute die Durchschnittszölle relativ niedrig sind. So beträgt heute der Durchschnittszollsatz in der EWG nur noch rund 6 Prozent, der bei den bevorstehenden weltweiten Zollverhandlungen im GATT (Allgemeines Zoll- und Handelsabkommen) neuerlich verringert werden dürfte.

Verallgemeinernd könnte man sagen, daß in der neuen Integrationsphase die strukturpolitischen Impulse für die Exportwirtschaft nicht mehr durch die Zolldiskriminierungen ausgelöst werden, sondern praktisch nur noch durch die weitgehend zollunbeeinflußte Verschärfung der Konkurrenzverhältnisse.

Dies dürfte ganz besonders für die österreichische Papierindustrie zutreffen, die durch jegliches Fehlen einer koordinierten Investitionspolitik — mit den Folgen von Uberkapazitäten bei Kommerzpapier selbstverschuldet extrem strukturschwach in die Integration eintritt. Papier gehört zu dem sensiblen Warenbereich, für den ein verlängerter Zollabbau gilt — als Sonderfall unter den sensiblen Waren beträgt er hier elf Jahre. Aber selbst bei der normalen Zollabbauperiode von fünf Jahren würde das Papierproblem nicht rosiger. Die österreichische Papierindustrie trifft auf den EWG-Märkten auf die zollmäßig gleich behandelte, aber weitaus wettbewerbskräftigere Konkurrenz aus Schweden und Finnland. Zu glauben, daß selbst bei Wegfall der Zölle die heimische Industrie in ihrer derzeitigen Struktur mehr als bisher in der EWG besetzen könnte, ist ein Wunschdenken, da sie beim Schwerpunkt Kommerzpapier auch ohne Zölle zuwenig konkurrenzfähig ist. Hier wird sich die Spreu vom Weizen trennen müssen.

Die strukturpolitisch größten Veränderungen sind von den Importen zu erwarten. Jenen Branchen, die bisher hinter einer dichten Zollmauer für den Inlandsmarkt produzierten, wird der rauhe Konkurrenzwind aus Richtung EWG durch die Bücher blasen.

Die Nahrungsmittelindustrie steht hier in der vordersten Importschußlinie. Aber selbst bei der exportorientierten lederverarbeitenden und bei der Textilindustrie wird die EWG-Konkurrenz auf dem Inlandsmarkt empfindlich spürbar werden. Der Wegfall der Importausgleichssteuer bei Einführung der Mehrwertsteuer wird zusätzlich das Wettbewerbsklima verschärfen. Viele Unternehmen, die für den Inlandmarkt produzieren, werden nämlich sehr schnell merken, daß die Importausgleichssteuer nicht nur umsatzsteuerlich das ausländische Produkt ihrem gleichstellte, sondern daß diese Steuer einen „unsichtbaren Zollschutz“ repräsentierte, und zwar in der Differenz der Altumsatzsteuer-entlastungssätze. (Die bisherigen Preise müssen um diese Sätze reduziert und auf diese dann bereinigten Preise der Mehrwertsteuersatz von 16 Prozent aufgeschlagen werden.) Beträgt der Entlastungssatz für ein Produkt 8 Prozent und wurde das gleiche ausländische mit einer Importausgleichssteuer von 13 Prozent belastet, so betrug der „unsichtbare Zollschutz“ 5 Prozent.

Die freihandelszonale Integration mit der EWG dürfte somit vorwiegend importseitig den Modernisierungsprozeß der österreichischen Wirtschaft vorantreiben. Wer dem Wettbewerbswind nicht die Stirne wird bieten können, wird auf der Strecke bleiben. Für viele Unternehmen wird in den nächsten Jahren die echte Zeit der Bewährung kommen. Langfristig wird davon nur die gesamte Volkswirtschaft profitieren. Und das ist ja auch der Sinn jeder Wirtschaftsintegration.