Die Angst vor einer Ölknappheit treibt die Preise nach oben. Studien zeigen: Die| Sorge ist unberechtigt. Die Zeche der Spekulation zahlen Konsument und Staat.

Die Kraft der Angst liegt darin, dass sie keine Porportion kennt. Alles was in Angst passiert, passiert mit exponentieller Kraft. So ist das auch beim Öl, dem am meisten angstgesteuerten Produkt der Welt. Dazu eine kleine Historie: Es war im Oktober 1973, als im Zuge des Jom-Kippur-Krieges die arabischen Erdölförderländer die Produktion um fünf Prozent drosselten. Daraufhin potenzierte sich der Ölpreis den Gesetzen der Angst folgend: Plus 70 Prozent innerhalb weniger Tage, plus 300 Prozent innerhalb weniger Wochen. Der Preis betrug damals 12 Dollar pro Barrel. Die Weltwirtschaft reagierte mit einer satten Rezession, Österreich mit der kreiskyschen Verschuldungspolitik zur Wachstumsrettung.

In der aktuellen Woche steuerte der Ölpreis das Zehnfache des Wertes von 1973 an. Der Grund: Libyens Erdöl fließt nicht wie gewohnt. Damit kann ein Land das gerade einmal zwei Prozent der globalen Erdölmenge fördert eine Panik auslösen, die den Ölpreis binnen weniger Tage um (zunächst) 13 Prozent steigen ließ. Natürlich fragt in lustiger Panik auf den Märkten niemand mehr danach, ob denn gerechtfertigt ist, was man gerade tut, nämlich in Herdenphalanx auf steigende Preise zu wetten (jüngstes Gebot für Optionen über 200 Dollar fand reißenden Absatz).

Mag da auch Saudi-Arabien fördern, dass die Pipelines glühen und die Lager der Industriestaaten übergehen - das besänftigt nicht die spekulative Wut der Ängstlichkeit. Letztere speist sich aus langfristigen und kurzfristigen Ahnungen die allesamt auf äußerst wackeligen oder nicht existenten Fakten basieren. Die erste betreffende Vision ist die eines Kriegs um Demokratie und Freiheit im ganzen Nahen Osten, welcher die Ölförderungen stark reduzieren würde. Diese Sorge ist im Falle des Irak, Saudi-Arabiens und der Vereinigten Arabischen Emirate mit Ausnahme Bahrains derzeit durch nichts begründet (von moralischen "Werten“, die angesichts des drohenden Verlustes von Öl sofort zu Marginalien degradiert werden, lesen sie mehr auf Seite 10).

Steigende Ölvorräte

Zweitens - und noch viel wichtiger: Die Annahme, dass die weltweiten Ölvorräte zur Neige gehen könnten. Das Gegenteil ist der Fall: Seit dem Beginn der Suche nach Erdölvorkommen steigen die Vorräte - anstatt wie von vielen sogenannten "Experten“ an die Wand gemalt - zu sinken. Geht man beispielsweise von den Prognosen des Jahres 1970 aus, dann gäbe es seit der Jahrtausendwende keinen Tropfen Öl mehr. Die diesbezügliche Angsterzeugung erfreut sich ob ihrer Einfachheit übrigens großer Beliebtheit. Schon 1919 behauptete das Geologische Institut der USA das Erschöpfen der globalen Erdölvorkommen bis 1928.

Ein bis heute äußerst oft geübter praktizierter Irrtum ist die "Oil-Peak-Theorie“ des US-Geophysikers Marion K. Hubbert. Hubbert verwendete dazu eine Gauss’sche Glockenkurve, die er über ein Jahresdiagramm spannte und die den Verlauf der Erdölförderung zeigen sollte. Nach seiner Theorie müsste die Kurve 1973 ihren Höhepunkt erreicht haben, ab 2050 müssten die Erdölvorräte vollständig zur Neige gegangen sein. Hubberts Theorie war schon im Jahr 1974 widerlegt, der Förderwert von 1973 wurde danach in 37 von 38 Jahren übertroffen.

Hubbert und seine Nachfolger haben die Rechung ohne den technischen Fortschritt gemacht. Wegen verbesserter Förderungsmethoden und neuer geologischen Verfahren wird das Volumen der existierenden Erdölvorkommen ständig nach oben korrigiert. Jüngst erschien dazu eine Studie des BP-Konzerns, der einen historischen Vergleich anstellte. 1987 wurden die globalen Erdölreserven demnach auf 910,2 Milliarden Barrel geschätzt. 2007 waren es schon 1237,9 Milliarden. Allein an den Reserven gemessen kämen Europa und Asien 20 Jahre lang mit den eigenen Reserven aus, die USA knapp acht Jahre. Würde also der Markt nach den vorliegenden Fakten entscheiden, müsste der Ölpreis trotz steigenden Bedarfs in China und Indien sinken.

Preisdruck auf Weizen

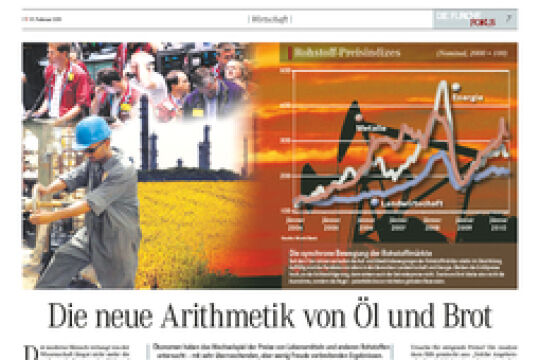

Dass er das nicht tut und auch niemand ein Gegenmittel gegen die Angstspekulation hat, führt zu besorgniserregenden Konsequenzen. Denn laut einer Studie der EU und der Weltbank sind die Preise von Lebensmitteln - und hier vor allem von Weizen, Mais und Ölsaaten stark an den Erdölpreis gekoppelt (DIE FURCHE berichtete).

Die Gründe dafür: Die industrielle Landwirtschaft ist stark auf Kunstdünger angewiesen, der nur durch intensiven Einsatz fossiler Energie erzeugt werden kann. Dazu kommen noch Maschinen und Treibstoff. Gleichzeitig erzeugt der Preisdruck bei Erdöl auch einen Schub bei pflanzlichen Treibstoffen. Die ersten Folgen der Hausse zeigten sich bereits. Die Preise für Weizen und Sojabohnen an der Börse in Chicago steigen seit 25. Februar mit dem Ölpreis kontinuierlich an. 2008 war das Öl zuletzt der entscheidende Inflationsfaktor. Gebremst wurde er erst, als eintrat, was schon 1973 eingetreten ist und manche nun befürchten. Inflation, Rezession. 1973 löschte Bruno Kreisky die Angst mit Staatsschulden. Bloß: Welcher Staat hätte heute noch das Geld dazu?

Ein Thema. Viele Standpunkte. Im FURCHE-Navigator weiterlesen.

In Kürze startet hier der FURCHE-Navigator.

Steigen Sie ein in die Diskurse der Vergangenheit und entdecken Sie das Wesentliche für die Gegenwart. Zu jedem Artikel finden Sie weitere Beiträge, die den Blickwinkel inhaltlich erweitern und historisch vertiefen. Dafür digitalisieren wir die FURCHE zurück bis zum Gründungsjahr 1945 - wir beginnen mit dem gesamten Content der letzten 20 Jahre Entdecken Sie hier in Kürze Texte von FURCHE-Autorinnen und -Autoren wie Friedrich Heer, Thomas Bernhard, Hilde Spiel, Kardinal König, Hubert Feichtlbauer, Elfriede Jelinek oder Josef Hader!