Dieser FURCHE-Text wurde automatisiert gescannt und aufbereitet. Der Inhalt ist von uns digital noch nicht redigiert. Verzeihen Sie etwaige Fehler - wir arbeiten daran.

EIN STEUERMODELL

Wie könnte eine Energiesteuer konkret aussehen? Sie sollte Energie ausreichend verteuern, im Inland erzeugte, umweltfreundliche Energieträger begünstigen, aber das Gesamtsteueraufkommen nicht erhöhen. Soweit einige Ergebnisse einer einschlägigen Diplomarbeit.

Wie könnte eine Energiesteuer konkret aussehen? Sie sollte Energie ausreichend verteuern, im Inland erzeugte, umweltfreundliche Energieträger begünstigen, aber das Gesamtsteueraufkommen nicht erhöhen. Soweit einige Ergebnisse einer einschlägigen Diplomarbeit.

Bemessungsgrundlage (der Energieabgabe) ist nicht der Energiepreis, sondern der Energieinhalt der Primärenergieträger gemessen in Joule oder Kilowattstunden (Primärenergieabgabe). Von außen induzierte Preisänderungen hätten somit keinen Einfluß auf die Abgabenhöhe. Ein importierter Energiepreisverfall würde die Durchführung von Energiesparinvestitionen weit weniger behindern als derzeit.

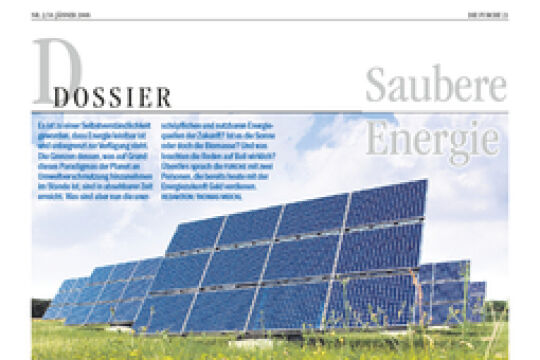

Heimische, erneuerbare Energieträger werden aus energiepolitischen Gründen von der Energieabgabe freigestellt. Das sollte die Versorgungsabhängigkeit vom Ausland verringern und die Zahlungsbilanz entlasten. Durch die so geförderte Nutzung der Biomasse erhielte auch die Landwirtschaft einen deutlichen Impuls zur Genesung.

Die Wasserkraft wird allerdings belastet, da ihr Ausbaugrad bereits sehr hoch ist. Mit weiteren Ausbauten entstehen aufgrund des Landschaftsverbrauches und der Eingriffe in den Wasserhaushalt fast durchwegs Umweltprobleme.

Die Abgabe wird dort erhoben, wo ein Primärenergieträger erstmals in den österreichischen Wirtschaftsraum eintritt. Auf diese Weise werden die gesamten Energieimporte und auch die gesamte inländische Primärenergieerzeugung erfaßt. Energieexporte bleiben von der Besteuerung ausgenommen.

Der Kreis der Steuerzahler beschränkt sich auf einige wenige Energieversorgungsunternehmen, die großteils im Eigentum der öffentlichen Hand stehen, wodurch die Abgabe auch sehr einfach zu administrieren wäre. Die Abgabe wird infolge ihrer Überwälzung auf allen Verbrauchsebenen wirksam.

Gemessen am gegenwärtigen Energieverbrauch wird die Höhe der Abgabe so gewählt, daß sie ein Aufkommen bis zu 60 Milliarden Schilling erbringt... Eine Energieabgabe in der Größenordnung von 30 bis 60 Milliarden Jahresertrag ist geeignet, die hohen Umwandlungsverluste im österreichischen Energiesystem auf allen Ebenen zu verringern und im Endnachfragebereich das nötige Effizienzbewußtsein zu entwickeln. Umgelegt auf die Kilowattstunde Primärenergie bedeutet eine solche Abgabe eine Preiserhöhung um etwa 12 bis 24 Groschen.

Die Aufhebung der Mehrwertsteuer auf Energie (etwa zwölf Milliarden pro Jahr) würde die Letztverbraucher entlasten. Um der Wirtschaft Gelegenheit zu geben, sich den geänderten Preisbedingungen durch erforderliche Energiesparinvestitionen möglichst sanft anpassen zu können, sollte die Abgabe innerhalb eines mehrjährigen Zeitraumes sukzessive auf ihre endgültige Höhe gesteigert werden. Es konnte gezeigt werden, daß eine auf sechs Jahre erstreckte Preissteigerung im genannten Ausmaß bei weitem nicht an die Wirkungen der beiden Ölpreissprünge heranreicht.

Unter Zugrundelegung plausibler Annahmen..., die sich auf Beobachtungen seit dem ersten Ölpreissprung stützen, kann mit einem gesamtwirtschaftlichen Rückgang des Energieverbrauchs von zehn bis 20 Prozent gerechnet werden. Dieser Mengeneffekt wird allerdings erst mit einer gewissen Verzögerung von zehn bis 15 Jahren voll zum Tragen kommen.

Da die Abgabe keine zusätzliche Steuerbelastung, sondern vielmehr eine ökologisch orientierte Umstrukturierung des gegenwärtigen Steuersystems bewirken soll, verlangt sie nach einer gleichzeitigen Steuersenkung derselben Größenordnung an anderer Stelle.

Vornehmlich aus verteilungspolitischen Überlegungen scheinen direkte Massensteuem wie die Lohn- und Einkommensteuer sowie die Körperschaftssteuer dafür die geeignetsten Lösungen zu sein. Möglich wäre eine Senkung dieser Steuervolumen um rund 20 bis 35 Prozent. Sie käme sowohl der Arbeitnehmer-, als auch der Arbeitgeberseite zugute.

Auszug aus: ENERGIEABGABE UND STEUERREFORM. Österreichische Gesellschaft für Ökologie, Wien 1988

Ein Thema. Viele Standpunkte. Im FURCHE-Navigator weiterlesen.

.png "Windräder")

In Kürze startet hier der FURCHE-Navigator.

Steigen Sie ein in die Diskurse der Vergangenheit und entdecken Sie das Wesentliche für die Gegenwart. Zu jedem Artikel finden Sie weitere Beiträge, die den Blickwinkel inhaltlich erweitern und historisch vertiefen. Dafür digitalisieren wir die FURCHE zurück bis zum Gründungsjahr 1945 - wir beginnen mit dem gesamten Content der letzten 20 Jahre Entdecken Sie hier in Kürze Texte von FURCHE-Autorinnen und -Autoren wie Friedrich Heer, Thomas Bernhard, Hilde Spiel, Kardinal König, Hubert Feichtlbauer, Elfriede Jelinek oder Josef Hader!